June 12,2020

ให้ธ.ลดการ์ด‘ซอฟต์โลน’ ห้ามเก็บค่าธรรมเนียม+ทำประกัน โคราชได้รับสูงสุดในอีสาน

สภาอุตสาหกรรม หอการค้า สมาคมอสังหาฯ ร่วมประชุมออนไลน์กับ ธปท. เพื่อนำเสนอและเรียกร้องการปล่อยสินเชื่อซอฟต์โลน ขอให้กระจายตัว และลดการ์ดลง หวังให้เข้าถึงผู้ประกอบการมากขึ้น หวังช่วยเสริมสภาพคล่อง แต่พบธนาคารบางแห่งเลี่ยงไปใช้แพ็คเกจของตัวเอง ซึ่งเรียกเก็บค่าธรรมเนียมและบังคับทำประกัน

เมื่อวันที่ ๕ มิถุนายน ๒๕๖๓ เวลา ๑๐.๐๐ น. ที่หอประชุมเปรมติณสูลานนท์ ศาลากลางจังหวัดนครราชสีมา นายวิเชียร จันทรโณทัย ผู้ว่าราชการจังหวัดนครราชสีมา (เปิดประชุมแล้วไปปฏิบัติภารกิจอื่น) พร้อมด้วยนายจรัสชัย โชคเรืองสกุล และนายศักดิ์สิทธิ์ สกุลลิขเรศสีมา รองผู้ว่าราชการจังหวัดนครราชสีมา รวมทั้งผู้แทนส่วนราชการ ภาคเอกชน นำโดยนายหัสดิน สุวัฒนะพงศ์เชฏ ประธานสภาอุตสาหกรรมจังหวัดนครราชสีมา นายศักดิ์ชาย ผลพานิชย์ รักษาการประธานหอการค้าจังหวัดนครราชสีมา นายนราทร ธานินพิทักษ์ นายกสมาคมอสังหาริมทรัพย์จังหวัดนครราชสีมา และนายณัฐพงษ์ ประสารศิวมัย อุปนายกสมาคมอสังหาฯ ร่วมประชุมหารือแนวทางการช่วยเหลือผู้ประกอบการของจังหวัดนครราชสีมา จากการแพร่ระบาดของโรคติดเชื้อไวรัสโควิด-๑๙ ผ่านระบบ VDO Conference ร่วมกับนายรณดล นุ่มนนท์ รองผู้ว่าการด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) พร้อมคณะทำงาน เพื่อหารือถึงแนวทางในการช่วยเหลือผู้ประกอบการในพื้นที่จังหวัดนครราชสีมา ทั้งนี้ เกี่ยวกับการปล่อยสินเชื่อตามพระราชกำหนดการให้ความช่วยเหลือทางการเงินแก่ผู้ประกอบวิสาหกิจที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา ๒๐๑๙ พ.ศ.๒๕๖๓ (พ.ร.ก.ซอฟต์โลน)

ข้อเสนอสภาอุตสาหกรรมฯ

นายหัสดิน สุวัฒนะพงศ์เชฏ ประธานสภาอุตสาหกรรมจังหวัดนครราชสีมา ได้นำเสนอปัญหา อุปสรรค พร้อมข้อเสนอต่อ ธปท. โดยเริ่มจากปัญหาและอุปสรรค ดังนี้ ๑. เนื่องจากมีข้อกำหนดให้เฉพาะ SMEs ที่สามารถขอสินเชื่อได้เท่านั้น ทำให้ผู้ประกอบการขนาดอื่นๆ ไม่สามารถขอได้ ๒. SMEs รายใหม่ ไม่สามารถขอสินเชื่อได้ เนื่องจากการขอสินเชื่อจะต้องมีวงเงินกู้เดิมกับธนาคาร ๓. เป็นหนี้ NPL เคยผ่านการปรับโครงสร้างหนี้ ไม่อยู่ในเงื่อนไข ๔.สินเชื่อคิด ๒๐% จากเงินคงค้างชำระน้อยเกินไป ๕. ประสบปัญหาจากกฎเกณฑ์ของธนาคาร ผู้ประกอบการยอดขายไม่ดี มีเงินหมุนในบัญชีไม่เป็นไปตามที่กำหนดและไม่มีเงินคงเหลือในบัญชีสินเชื่อ ซึ่งธนาคารจะให้สินเชื่อเฉพาะบริษัทที่ดูแล้วไม่มีความเสี่ยง หรือเสี่ยงน้อย ๖. ธนาคารแจ้งว่า Soft loan หมดแล้ว หรือไม่เป็นไปตามเงื่อนไข และเสนอ Package สินเชื่อเงินอื่นมาแทน ซึ่งดอกเบี้ยสูงกว่าและมีการเก็บค่าธรรมเนียม

๗. มีการร้องขอให้ซื้อประกันและ Package ขายพ่วงต่างๆ ๘. ธนาคารเรียกหลักทรัพย์ค้ำประกันเพิ่ม แม้จะแจ้งว่าไม่บังคับ แต่ก็มีส่วนในการตัดสินใจอนุมัติการปล่อยสินเชื่อ ๙. ธนาคารแจ้งว่า เงินกู้เดิมใช้ บสย.ค้ำประกันแล้ว ทำให้ไม่สามารถให้ บสย. ค้ำประกันเพื่อการกู้ Soft Loan ของ ธปท. อีกครั้งได้ และ ๑๐. ค่าเงินบาทแข็งค่าเร็วเกินไป เช่น วันที่ ๓ เมษายน ๒๕๖๓ เท่ากับ ๓๒.๙๖๗ บาท, วันที่ ๔ พฤษภาคม ๒๕๖๓ เท่ากับ ๓๒.๕๐๐๒ บาท และวันที่ ๔ มิถุนายน ๒๕๖๓ เท่ากับ ๓๑.๕๐๐ บาท

ทั้งนี้ ในส่วนของข้อเสนอแนวทางการช่วยเหลือผู้ประกอบการ จากผลกระทบของการแพร่ระบาดเชื้อไวรัส COVID-19 ทางสภาอุตสาหกรรมจังหวัดนครราชสีมา มีข้อเสนอดังนี้ ๑. ให้ธนาคารของรัฐฯ เช่นธนาคารกรุงไทย ธนาคารออมสิน ธนาคาร SME ปล่อยสินเชื่อโดยผ่อนคลายกฎเกณฑ์ต่างๆ ลดลง ๒. ให้บสย.ค้ำประกันเพิ่มได้ โดยวงเงินห้าล้านแรก ค้ำประกัน ๙๐%, วงเงิน ๕-๒๕ ล้านบาทค้ำประกัน ๘๐%, วงเงิน ๒๕-๕๐ ล้านบาท ค้ำประกัน ๗๐% และวงเงินเกิน ๕๐ ล้านบาทค้ำประกัน ๖๐% ๓. ให้ ธปท. เพิ่มผลประโยชน์ให้กับธนาคารพาณิชย์เพื่อให้ธนาคารพาณิชย์ปล่อยสินเชื่อง่ายขึ้น มีเงื่อนไขน้อยลง ๔. ธนาคารพาณิชย์ พิจารณาเงินกู้จาก credit scoring ขอให้ปรับกฎเกณฑ์ลง เนื่องจากไม่อยู่ในสภาวะปกติ ๕. ผ่อนคลายกฎเกณฑ์ของเครดิตบูโร เนื่องจากไม่อยู่ในช่วงปกติ เช่น กรณีติดเครดิตบูโรจาก ๓ ปีเหลือ ๑ ปี

๖. ขอให้ธนาคารพาณิชย์ผ่อนคลายกฎเกณฑ์เรื่องยอดขายสินค้าของผู้ประกอบการ เนื่องจากยอดขายไม่ดี ทำให้ยอดหมุนเวียนในบัญชีไม่เป็นไปตามกฎเกณฑ์ที่จะขอสินเชื่อ ๗. หากธนาคารพาณิชย์ปฏิเสธวงเงินสินเชื่อ ควรมีบันทึกไปถึงธนาคารแห่งประเทศไทยด้วย เพื่อเก็บไว้เป็นข้อมูลและแจ้งผู้ประกอบการ ถึงข้อที่ทำให้ผู้ประกอบการไม่สามารถกู้ได้ ๘. เพิ่มการปล่อย soft loan ให้กับผู้ประกอบการรายใหม่ และผู้ประกอบการที่มีวงเงินเกิน ๕๐๐ ล้านบาทด้วย ๙. เพิ่มวงเงินสินเชื่อใหม่ จาก ๒๐% เป็น ๕๐% ของสินเชื่อคงค้าง ณ วันสิ้นปี ๒๕๖๒ หรือหากคง ๒๐% ให้เพิ่มจากวงเงินเดิม ๑๐. การจัดสรรวงเงินสินเชื่อให้กระจายครบทุกจังหวัดตามสัดส่วน ๑๑. ขอให้ธนาคารแห่งประเทศไทยดูแลค่าเงินบาทให้มีความผันผวนน้อยลง และ ๑๒. ธนาคารแห่งประเทศไทยน่าจะมีฮอตไลน์รับเรื่องราวร้องทุกข์เฉพาะเกี่ยวกับ Soft Loan

โคราชเจอวิกฤตต่อเนื่อง

นายรณดล นุ่มนนท์ รองผู้ว่าการ ธปท. กล่าวว่า ในหลายประเด็นสามารถชี้แจงและแก้ไขได้ แต่ในหลายประเด็นจำเป็นต้องไปหารือกับหน่วยงานที่เกี่ยวข้อง เพราะต้องยอมรับว่า พ.ร.ก.ซอฟต์โลนฉบับนี้ มีจุดมุ่งหมายที่จะเสริมสภาพคล่องให้กับผู้ประกอบการในช่วงที่โควิด-๑๙ ระบาด จึงอาจจะมีเงื่อนไขและรายละเอียดต่างๆ ซึ่งนอกจากพ.ร.ก.ซอฟต์โลนที่ ธปท.และกระทรวงการคลังทำอยู่ ก็ยังมีมาตรการต่างๆ เข้ามาช่วยเหลือเอสเอ็มอี เพราะโควิดทำให้ผู้ประกอบการเดือดร้อนและได้รับผลกระทบอย่างมาก โดยเฉพาะในจังหวัดนครราชสีมา ซึ่งก่อนที่จะมีโควิดก็ประสบปัญหาภัยแล้ง และเหตุกราดยิง ทำให้ธุรกิจในจังหวัดนครราชสีมาได้รับผลกระทบ ซึ่งในช่วงที่ผ่านมามีมาตรการเริ่มต้นในการช่วยเหลือผู้ประกอบการ คือ มีลดนโยบายดอกเบี้ยออกมา ขณะนี้เหลือ ๐.๕% ซึ่งคิดว่าเป็นมาตรการเบื้องแรกที่มีความจำเป็น ช่วยลดต้นทุนของผู้ประกอบการ และสิ่งที่ทำควบคู่กันไปคือการเร่งรัดให้สถาบันการเงินปรับโครงสร้างหนี้ให้กับลูกหนี้ ถ้ามีการปรับโครงสร้างหนี้ก็จะให้จัดทำให้ลูกหนี้เหล่านั้นเป็นลูกค้าปกติ ไม่ให้อยู่ในเครดิตบูโร ซึ่งเป็นการผ่อนคลายกฎเกณฑ์ต่างๆ เพื่อให้ทุกสถาบันการเงินเร่งรัดช่วยเหลือลูกหนี้โดยตรง มีการเลื่อนและลดการชำระหนี้ เช่น การพักต้นพักดอก ที่ผ่านมาก็ทำกับผู้ประกอบการรายย่อยและเอสเอ็มอีด้วย

ยืนยันไม่กระจุกตัว

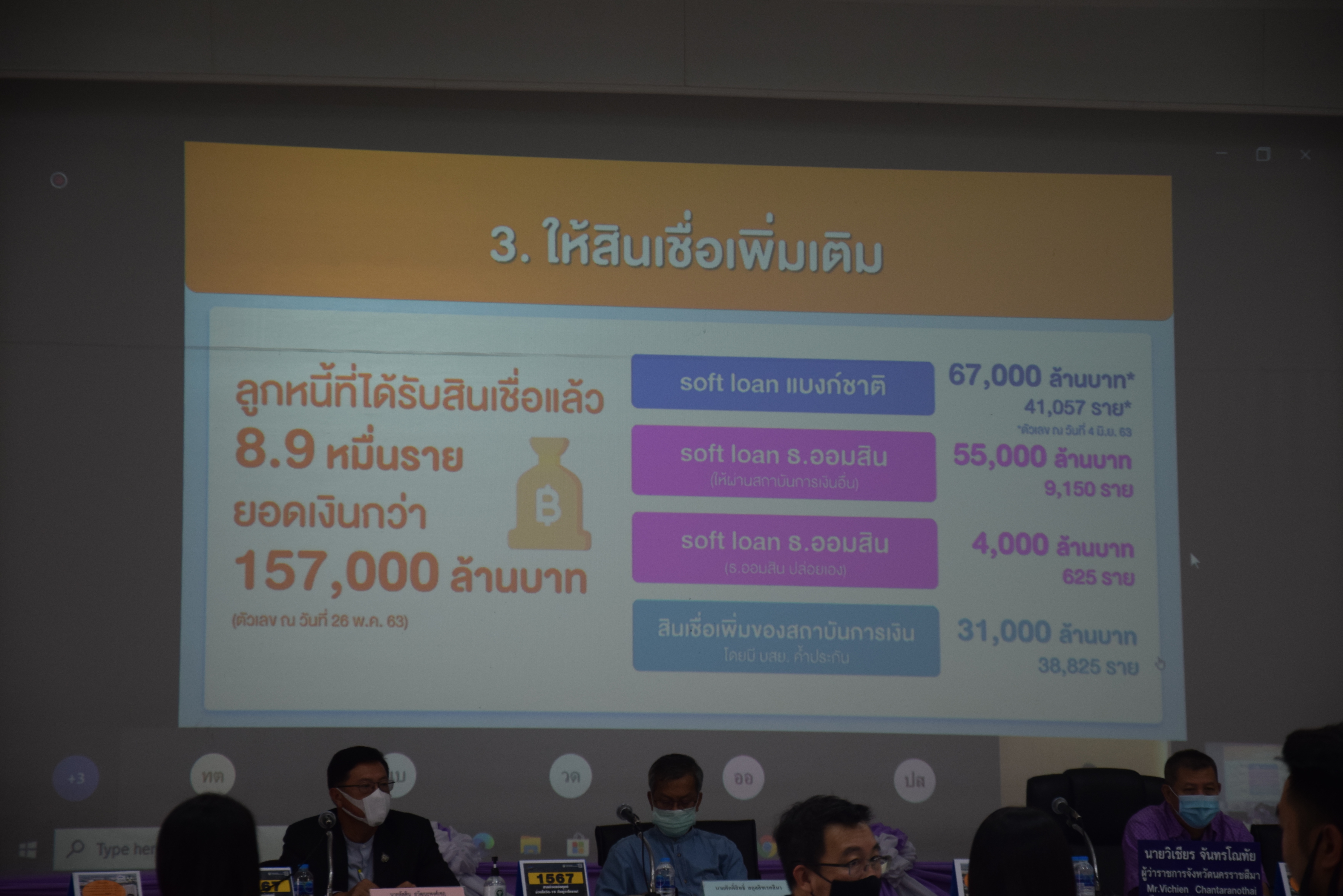

“ส่วนใหญ่ที่เสนอมานี้ คือการเสนอให้มีการอนุมัติสินเชื่อเพิ่มเติม ซึ่งนอกจากซอฟต์โลนของทางแบงก์ชาติ ๕ แสนล้านบาทแล้ว ยังมีการให้สินเชื่อในลักษณะนี้อีก ไม่ว่าจะเป็นซอฟต์โลนของธนาคารออมสิน ๕๕,๐๐๐ ล้านบาท ที่หมดไปแล้ว นอกจากนี้ยังมี บสย.ที่ให้เพิ่มเติมอีกประมาณ ๓๑,๐๐๐ ล้าน และแบงก์ชาติ ๕ แสนล้านบาทซึ่งใช้ไปแล้ว ๖๗,๐๐๐ ล้านบาท ส่วนในประเด็นที่ว่ามีการกระจายตัวหรือไม่นั้น จากข้อมูลที่ได้มาเมื่อวันจันทร์ที่ผ่านมา (๑ มิถุนายน ๒๕๖๓) มีการกระจายตัวค่อนข้างดี เกือบทุกจังหวัด ในจำนวน ๕๐% เป็นธุรกิจขนาดเล็ก วงเงินเดิมไม่เกิน ๕ ล้านบาท ได้รับสินเชื่อซอฟต์โลนร้อยละ ๕๑ ส่วนอีก ๕๑% เป็นธุรกิจพาณิชย์ค้าส่ง ค้าปลีก ในขณะที่ธุรกิจท่องเที่ยวหรือบริการเช่นโรงแรม ได้สินเชื่อ ๓,๑๐๕ ราย ๕,๘๕๘ ล้านบาท และที่สำคัญร้อยละ ๗๑ เป็นลูกหนี้ในต่างจังหวัด ซึ่งในทุกวันจันทร์สถาบันการเงินจะส่งรายชื่อลูกหนี้มาทุกราย ซึ่งแบงก์ชาติพิจารณาคัดกรองว่า มีการ กระจายตัวให้ซอฟต์โลนกับลูกหนี้มากน้อยเพียงใดก่อนที่จะมีการอนุมัติ โดยแบงก์ชาติจะให้นโยบายว่าต้องให้ซอฟต์โลนกระจายตัวอย่ากระจุก นอกจากนี้ร้อยละ ๗๑% ยังเป็นลูกหนี้กลุ่มความเสี่ยงปานกลางถึงค่อนข้างสูง” รองผู้ว่าการ ธปท. กล่าว

ย้ำห้ามเก็บค่าธรรมเนียม

นายรณดล นุ่มนนท์ กล่าวย้ำว่า อย่างไรก็ตาม อีกที่สำคัญที่เราตอกย้ำให้สถาบันการเงินปฏิบัติคือ ซอฟต์โลนนี้ห้ามเก็บค่าธรรมเนียม หรือเรียกให้ทำประกันใดๆ ทั้งสิ้น ถ้าพบว่ามี จะเรียกคืนซอฟต์โลน และพิจารณาตรวจสอบ รวมทั้งอาจจะมีบทลงโทษผู้ที่เกี่ยวข้อง หากผู้ประกอบการพบเห็นว่ามีการเรียกค่าธรรมเนียมต่างๆ รวมทั้งเรียกให้ทำประกัน สามารถส่งให้ทางแบงก์ชาติได้ อีกเรื่องหนึ่งก็คือว่า เนื่องจากเป็นช่วงแรกๆ ของซอฟต์โลน สถาบันการเงินอาจจะมีความเข้มงวดในการคัดเลือกลูกค้าชั้นดีเข้ามา ซึ่งในเรื่องนี้ ธปท.ได้คุยกับธนาคารทุกแห่งให้ลดการ์ดลง เพราะมีเงื่อนไขว่า ต้องเป็นลูกหนี้ที่ไม่เป็น NPL ณ วันที่ ๓๑ ธันวาคม ๒๕๖๒ ซึ่งเป็นลูกหนี้ชั้นดีของแบงก์มาก่อน และต้องได้รับผลกระทบจากโควิด-๑๙ โดยเมื่อโควิดจางหายไปบ้างแล้ว กลุ่มนี้ก็จะกลับมาเป็นลูกค้าชั้นดีของธนาคาร จึงต้องการให้ธนาคารทบทวนเรื่องความเสี่ยงและลดการ์ดลง สิ่งเหล่านี้เป็นสิ่งที่ ธปท.กำชับ ทั้งนี้คาดว่าจากช่วงนี้ไปจะมีลูกหนี้เข้ามารับสินเชื่อซอฟต์โลนมากขึ้น เป็นสิ่งที่ธปท.ติดตามทุกสัปดาห์ ในส่วนของฮอตไลน์ของ ธปท.นั้นก็มีเบอร์ ๑๒๑๓ สามารถให้ผู้ประกอบการโทรเข้ามาในวันเวลาราชการหากไม่ได้รับความเป็นธรรมเรื่องซอฟต์โลน รวมถึงร้องเรียนผ่านเว็บไซต์ ธปท. ได้ด้วย

“ส่วนมาตรการอื่นๆ ต้องยอมรับว่า อาจจะมีปรับเปลี่ยนหรือหาแนวทางที่จะต้องดูแลผู้ประกอบการ เพราะพ.ร.ก.ฉบับนี้เพิ่งจะผ่านสภาไปเมื่อสัปดาห์ที่แล้ว ซึ่งจะต้องมีการปรับเปลี่ยนพ.ร.ก. รวมทั้งเร่งรัดเพื่อให้ซอฟต์โลน ๕ แสนล้านบาทไปถึงผู้ประกอบการ รวมถึงหามาตรการอื่นๆ มาช่วยเหลือลูกหนี้ สำหรับลูกหนี้ที่ไม่ได้เป็นลูกหนี้ของสถาบันการเงิน ขณะนี้ก็มีมาตรการของรัฐบาลที่ผ่านธนาคารของรัฐ เช่น ธนาคารออมสิน ซึ่งเมื่อสัปดาห์ที่แล้ว ครม.ได้ผ่านมาตรการ ๑ หมื่นล้านบาทให้กับผู้ประกอบการที่ไม่ได้เป็นลูกหนี้ของสถาบันการเงิน ให้สามารถมากู้ยืมเงินซอฟต์โลนผ่านธนาคารออมสินได้ ซึ่งเป็นอีกมาตรการหนึ่งนอกเหนือจากพ.ร.ก.ซอฟต์โลน นอกจากนี้ เข้าใจว่ายังมีโครงการอื่นๆ ของรัฐอีกที่จะช่วยเหลือผู้ประกอบการเอสเอ็มอี ทั้งที่เป็นลูกหนี้ของธนาคาร และไม่ใช่ลูกหนี้ของธนาคารพาณิชย์ ซึ่งมีกว่า ๔๐ โครงการ” รองผู้ว่าการ ธปท. กล่าว

ข้อเสนอหอการค้าโคราช

ทางด้านหอการค้าจังหวัดนครราชสีมา โดยนายศักดิ์ชาย ผลพานิชย์ รักษาการประธานหอการค้าจังหวัดนครราชสีมา นำเสนอข้อเสนอต่างๆ ดังนี้ ๑. มาตรการการช่วยด้าน Soft Loan ชำระคืนเงินต้น พร้อมดอกเบี้ย ๒% โดยยกเว้นคืนเงินต้น และยกเว้นจ่ายดอกเบี้ย ๑ ปี (๑) ขอให้อนุมัติวงเงินกู้โดยอัตโนมัติ ๒๐% อิงจากวงเงินกู้เดิม ไม่ต้องอิงจากภาระหนี้คงค้าง ทุกประเภทสินเชื่อ (๒) ขยายเวลาผู้ประกอบการที่โดนผลกระทบทางตรงเป็น ๕ ปี ปลอดชำระเงินต้น ๑ ปี และ (๓) ขยายเวลาผู้ประกอบการที่โดนผลกระทบทั่วไปเป็น ๓ ปี ปลอดชำระเงินต้น ๑ ปี ๒. หลักเกณฑ์การพิจารณาเงินกู้ของแต่ละธนาคารที่แตกต่างกันให้กำหนดเป็นมาตรฐานเดียวกันและวงเงินกู้ของธนาคารแห่งประเทศไทยให้กระจายไปแต่ละธนาคาร ตามขนาดของลูกค้าเงินกู้แต่ละธนาคาร โดยให้ธนาคารไปจัดสรรให้ลูกค้าเอง เนื่องจากที่ผ่านมามีการกระจุกตัวเฉพาะบางธนาคาร ดังนี้ (๑) ขอให้ทุกธนาคารมีมาตรการเงินกู้เหมือนกัน (๒) ขอลดดอกเบี้ยวงเงินสินเชื่อเดิมให้แก่ผู้ประกอบการที่ไม่เข้าโครงการซอฟต์โลน ๒% สำหรับลูกค้าที่มีวงเงินสินเชื่อตั้งแต่ ๑ ล้านบาทขึ้นไป (๓) ขอให้ผ่อนปรนหลักเกณฑ์การพิจารณาสินเชื่อ ให้ยกเว้นการดูผลประกอบการของกิจการ ๑ ปีที่ผ่านมา

๓.ให้ขยายมาตรการผ่อนปรนวงเงินสินเชื่อที่อยู่อาศัยจาก ๓ ล้านบาทเป็นไม่กำหนดเพดาน สินเชื่อที่จะช่วยเหลือผู้ประกอบการทุกภาคส่วน พร้อมทั้งขอสนับสนุนมาตรการช่วยกลุ่มธุรกิจเอสเอ็มอี ที่มีวงเงินเกิน ๕๐๐ ล้านบาทขึ้นไป ๔.หาแหล่งเงินกู้ให้ผู้ประกอบการรายย่อยและรายใหม่ที่ไม่มีหลักทรัพย์ค้ำประกัน เพื่อออกมาตรการช่วยเหลือ พร้อมทั้งเสนอดังนี้ (๑) ผ่อนปรนเครดิตบูโรก่อน พ.ร.ก.ฯ ประกาศ ๑ ปี ภายในวันที่ ๑๙ เมษายน ๒๕๖๒ (๒) ผู้ประกอบการที่ประกอบธุรกิจมาแล้ว ๑ ปี แล้วยังไม่จดทะเบียน สามารถจดทะเบียนแล้วยื่นกู้ได้ทันที (๓) แสดงที่มาของรายได้ชัดเจน โดยใช้เอกสารอื่น เช่น ค่าเช่า ค่าน้ำ ค่าไฟ บัญชีรับจ่าย บิลต้นทุน บิลซื้อของ และ (๔) หาแหล่งเงินกู้ให้ผู้ประกอบการรายย่อยและรายใหม่ที่ไม่มีหลักทรัพย์ค้ำประกันเพื่อออกมาตรการช่วยเหลือ

ทั้งนี้ หอการค้าจังหวัดนครราชสีมา ยังนำเสนอประเภทธุรกิจที่ได้รับผลกระทบโดยตรงจากสถานการณ์แพร่ระบาดโควิด-๑๙ ได้แก่ ๑.ห้างสรรพสินค้า สถานบันเทิง โรงภาพยนตร์ ๒.ร้านอาหาร ภัตตาคาร ๓.ธุรกิจท่องเที่ยว บริษัทนำเที่ยว และสปา ๔.โรงแรม รีสอร์ต อพาร์ตเม้นต์ ห้องพักรายวัน/รายเดือน และห้องพักอื่นๆ ๕.รถโดยสาร รถทัวร์ รถบัส รถตู้ รถแท็กซี่ เรือนำเที่ยว รถเช่า ๖.บริษัทออกาไนเซอร์ และ ๗.สถานที่ท่องเที่ยว สวนน้ำ สวนสนุก

มีหลายมาตรการช่วยเหลือ

รองผู้ว่าการ ธปท. กล่าวว่า ข้อมูลที่นำเสนอมา ทำให้ทราบว่า ได้รับผลกระทบจากโควิด-๑๙ นั้นเป็นวงกว้างมาก และจะกระทบยืดยาวกว่าที่เราคิด ซึ่งมาตรการผ่อนปรนที่ผ่านมาได้ช่วยเหลือลูกหนี้ไปบ้างแล้ว และจะต้องมีมาตรการที่จะดำเนินการต่อไป หลายๆ มาตรการ ซึ่งมาตรการที่มีการนำเสนอมาในวันนี้จะต้องนำไปเสนอต่อกระทรวงการคลัง ซึ่งทางแบงก์ชาติก็จะร่วมหารือว่าจะยื่นมือเข้าไปช่วยผู้ประกอบการและจังหวัดนครราชสีมาได้มากน้อยเพียงใด แต่อย่างไรก็ตาม สำหรับมาตรการที่เรามีอยู่แล้วในปัจจุบัน ก็อาจจะมีบางมาตรการที่ตอบโจทย์ได้บ้าง

นางวิเรขา สันตะพันธุ์ ผู้อำนวยการอาวุโส ฝ่ายกำกับและตรวจสอบสถาบันการเงินเฉพาะกิจ ธปท. ชี้แจงกรณีที่มติ ครม.เมื่อวันที่ ๒๖ พฤษภาคม ๒๕๖๓ มีการอนุมัติวงเงิน ๑ หมื่นล้านบาท อัตราดอกเบี้ย ๒% ให้กับผู้ประกอบธุรกิจที่ยังไม่เคยขอสินเชื่อกับสถาบันการเงินได้รายละไม่เกิน ๒๐ ล้าน ซึ่งต้องไปขอกู้ที่ธนาคารออมสิน สำหรับในเรื่องที่ว่าดอกเบี้ยซอฟต์โลน ๒% ๒ ปีนั้นในภาวะเช่นนี้อาจจะทำให้สัญญาระยะยาวมากขึ้น

“ความจริงแล้ว นอกจากโครงการซอฟต์โลน ก็ยังมีสถาบันการเงินของรัฐหลายแห่งที่ได้รับมติ ครม.มาก่อนหน้านี้ และให้สินเชื่อในอัตราดอกเบี้ยต่ำ ซึ่งขึ้นอยู่กับโครงการ และวงเงินยังเหลืออยู่จำนวนมาก เบ็ดเสร็จยังเหลืออยู่ประมาณ ๓ แสนล้าน เช่น ธนาคารกรุงไทยยังมีวงเงินอยู่ประมาณ ๖ หมื่นล้าน ต่อมาก็จะมีธนาคารออมสิน คือ Transformation Loan วงเงินประมาณ ๒ หมื่นล้าน รวมทั้ง ประชารัฐสร้างไทย ก็ยังมีอยู่ที่ ๔๕,๐๐๐ ล้าน นอกจากนี้ในส่วนของ ธ.ก.ส. ที่มีโครงการเสริมผู้ประกอบการโอทอป สินค้าการเกษตร ต่างๆ เช่น โครงการธุรกิจชุมชนสร้างไทย อัตราดอกเบี้ย ๓ ปีแรก ๐.๐๑% และ ธพว.ก็มีโครงการ LEL ให้กับบุคคลธรรมดา และนิติบุคคล”

ปรับโครงสร้างหนี้

รองผู้ว่าการ ธปท. กล่าวเสริมว่า ในข้อเสนอที่นำเสนอมาวันนี้จะมีการนำไปหารือร่วมกับกระทรวงการคลัง และธปท.ก็จะหามาตรการอื่นๆ มาเสริม เพื่อจะได้ตอบโจทย์แก่ผู้ประกอบการ อย่างไรก็ตาม มาตรการของธปท.ก็ไม่ได้มีแค่ซอฟต์โลนเท่านั้น สิ่งที่เราผลักดันและให้นโยบายกับธนาคารพาณิชย์คือการปรับโครงสร้างหนี้ให้ลูกหนี้ ตอบสนองรายได้ของลูกหนี้ในช่วงโควิด-๑๙ การชำระหนี้ให้สอดรับกับรายได้ ส่วนเรื่องการบริหารจัดการสินเชื่อของธนาคารพาณิชย์ซึ่งมีความเห็นว่า ในช่วงนี้มีความเข้มงวดในการปล่อยสินเชื่อนั้น ธปท.จะต้องหารือกับสถาบันการเงินว่า ในสถานการณ์เช่นนี้ การบริหารจัดการความเสี่ยง การปล่อยสินเชื่อ มีความเข้มงวดแค่ไหน ซึ่งต้องคำนึงด้วยว่า อยู่ในสถานการณ์ที่ไม่ปกติ ผู้ประกอบการก็อาจจะไม่มีกระแสเงินสดในระยะยาวอย่างที่ประมาณการณ์ไว้ เพราะฉะนั้นวิธีการให้สินเชื่อก็ต้องมีปัจจัยอื่นๆ ที่จะต้องนำมาพิจารณาร่วมด้วย ซึ่งที่ผ่านมาสถาบันการเงินก็เป็นกลไกสำคัญในการขับเคลื่อนเศรษฐกิจ โดยเงินที่นำมาปล่อยกู้ก็เป็นเงินฝากของประชาชน ต้องมีความสมดุลกัน เพื่อรักษาสถานะของแบงก์ให้มีความมั่นคง สร้างความเชื่อมั่นให้กับผู้ฝากเงิน ในขณะเดียวกันการปล่อยกู้ก็อย่าตั้งการ์ดสูงเกินไปในสถานการณ์เช่นนี้ สำหรับการปรับโครงสร้างหนี้นั้นก็มีการผ่อนมาตรการต่างๆ สร้างแรงจูงใจให้สถาบันการเงินในการปรับโครงสร้างหนี้ มีการจัดชั้นลูกหนี้ เพื่อตอบโจทย์ทั้งสองฝ่าย

โคราชได้มากสุด

ผู้บริหาร ธปท.กล่าวว่า “จากข้อมูลซอฟต์โลนวงเงิน ๖๗,๐๐๐ ล้านบาทนั้น จะเป็นผู้ประกอบการในจังหวัดนครราชสีมา ๘๕๒ ราย เป็นเงินประมาณ ๑,๗๐๐ ล้านบาท เป็นจังหวัดที่ได้ซอฟต์โลนสูงที่สุดในกลุ่มภาคตะวันออกเฉียงเหนือ ซึ่งใน ๕๘% ของผู้ที่ได้รับซอฟต์โลนของโคราชอยู่ในกลุ่มธุรกิจขายส่ง-ปลีก/ผลิต-ซ่อมแซมชิ้นส่วนยานยนต์ ส่วนอีก ๖๙% เป็นธุรกิจขนาดเล็กที่มีวงเงินกู้ก่อนหน้านี้ไม่เกิน ๒๐ ล้านบาท”

วอนลดภาษี

นายหัสดิน สุวัฒนะพงศ์เชฏ นำเสนอที่ประชุมว่า จังหวัดนคร ราชสีมามีโรงงานอุตสาหกรรมมากที่สุดในภาคอีสาน GDP ของจังหวัด ๓๑% อยู่ในภาคอุสาหกรรม จึงขอถามว่า กรณีธนาคารพาณิชย์ในการที่จะนำสินเชื่อมาปล่อยซอฟต์โลน ๒๐% ของวงเงินที่ค้างชำระเดิม ซึ่งปัญหาที่พบจริงๆ คือ แบงก์พาณิชย์ไม่อยากปล่อยเงินก้อนนี้ อาจจะเพราะได้กำไรน้อยกว่าการปล่อยสินเชื่อของธนาคารเอง จึงทำให้มีการตั้งเงื่อนไขที่ตั้งขึ้นมากกว่าสินเชื่อปกติ ก็เข้าใจว่าเพื่อป้องกันความเสี่ยงของตัวเอง จึงขอเสนอ ๒ กรณี คือเพิ่มแรงจูงใจให้ธนาคารพาณิชย์ปล่อยสินเชื่อซอฟต์โลนออกมา ซึ่งจะเห็นว่าวงเงิน ๕ แสนล้านแต่ตอนนี้ปล่อยออกมาแค่ ๖ หมื่นกว่าล้านก็สะท้อนถึงปัญหาแล้ว การแก้ปัญหาคือ เพิ่มประโยชน์ให้กับธนาคารพาณิชย์ หรือถ้า บสย.มาค้ำโครงการนี้จะซ้ำซ้อนโครงการเดิม ซึ่งเดิมผู้ประกอบการอาจจะใช้บสย.ค้ำ แต่แบงก์พาณิชย์อาจจะบอกว่า ซอฟต์โลนไม่สามารถให้บสย.มาค้ำได้ ทำให้แบงก์พาณิชย์ก็มีความเสี่ยง ไม่คุ้มกับกำไรที่จะได้รับ จึงเสนอว่าจะเป็นไปได้หรือไม่ ที่จะให้บสย.เข้ามาค้ำเพื่อให้แบงก์พาณิชย์ปล่อยสินเชื่อออกมา เป็นต้น

“นอกจากผู้ประกอบการจะเสนอผ่านมาทางสภาอุตฯ ไปถึงธปท.แล้ว ยังมีข้อเรียกร้องอีก ซึ่งอาจจะไม่เกี่ยวข้องกับธปท.โดยตรง คือ ภาษีบุคคลธรรมดา/นิติบุคคล ซึ่งในปัจจุบันผู้ประกอบการหลายรายจากการสำรวจของสภาอุตสาหกรรม ยอดขายเมษา-พฤษภา ต่อเนื่องมาถึงเดือนมิถุนายนยอดขายลดลง โรงงานบางแห่งหยุดกิจการชั่วคราว จึงต้องการให้รัฐบาลลดภาษีบุคคลธรรมดาและนิติบุคคล เพราะทุกวันนี้ผู้ประกอบการทั้งเล็ก กลาง ใหญ่ล้วนได้รับผลกระทบถ้วนหน้า หากมีการลดภาษีฯ ๑ ปีก็จะทำให้เกิดกำลังซื้อหรือการประกอบกิจการดีขึ้น ซึ่งในส่วนของจังหวัดนครราชสีมามีปิดกิจการและลดจำนวนคนงานลงอย่างถาวรอีกไม่น้อย ขึ้นอยู่ที่ว่าจะเร็วหรือช้า แต่ภายในปีนี้มีปิดกิจการแน่ๆ รวมทั้งลูกจ้างเองก็จะได้รับผลกระทบด้วย เนื่องจากโรงงานด้านอิเล็กทรอนิกส์บางแห่งเตรียมที่จะย้ายฐานการผลิตจากประเทศไทยไปประเทศอื่น จึงอยากให้ธปท.พิจารณาในเรื่องการลดภาษีบุคคลธรรมดา/นิติบุคคลด้วย เพื่อที่ผู้ประกอบการจะได้ยืนหยัดสู้กันต่อไป” นายหัสดิน กล่าว

ซอฟต์โลนไม่จูงใจธนาคาร

นายหัสดิน ย้ำว่า ในกรณีเงินกู้ซอฟต์โลน ๕ แสนล้านของธปท.นั้น สร้างแรงจูงใจให้แบงก์พาณิชย์มีไม่มาก บางแห่งก็อาจจะบอกว่าไม่อยู่ในเงื่อนไข จึงพยายามให้มาใช้บริการแพ็คเกจปกติของธนาคาร แต่ก็ต้องประสบกับอัตราดอกเบี้ยที่สูงกว่า มีค่าแรงเข้า มีค่าธรรมเนียม ค่าทำประกัน เท่ากับว่าแบงก์พาณิชย์พยายามเลี่ยงไปให้ลูกค้าใช้วงเงินปกติของแบงก์เอง เพราะสามารถเรียกค่าธรรมเนียมและให้ทำประกันได้ด้วย

รองผู้ว่าการ ธปท. รับปากจะนำเสนอต่อกระทรวงการคลัง รวมทั้งในการปล่อยซอฟต์โลนนั้นขอให้ใช้ผู้ประกอบการเป็นศูนย์กลาง ซึ่งในวันนี้ได้จดประเด็นต่างๆ ที่เป็นข้อเสนอไว้หมดแล้ว และจะนำไปหารือกับสถาบันการเงิน รวมทั้งกระทรวงการคลังต่อไป

นสพ.โคราชคนอีสาน ปีที่ ๔๕ ฉบับที่ ๒๖๓๑ วันพุธที่ ๑๐ - วันอังคารที่ ๑๖ เดือนมิถุนายน พุทธศักราช ๒๕๖๓

70 2,041